“财政赤字货币化”渐行渐近,各类资产投资应如何把握?

发布时间:2020-06-01

5月28日,ICAEW与中子星金融联合推出专场直播活动,特别邀请联海资产高级副总裁武铁铮先生,对财政赤字货币化下的资产投资策略进行专业解读。以下为内容精选,主要围绕四个方面展开:

最近行业热议的“财政赤字货币化”是什么?

我国当下的财政困局表现及对金融市场的影响?

其他已经启动财政赤字货币化的国家经济表现如何?

如果我国逐步开启财政赤字货币化,大类资产应如何配置?

财政赤字货币化VS资产投资策略

本月初,中国财政科学研究院院长刘尚希提出“考虑财政赤字适度货币化”来缓解国债向市场发行产生的挤出效应,同时,通过这种手段,产生和央行扩大货币供应不同的效果。至此,财政赤字货币化又重回大众视野。

财政赤字货币化有狭义和广义的分别。

狭义的财政赤字货币化,可概括为“中央银行通过发行货币为政府债务融资”,即央行直接印钱给财政花。这在我国是被禁止的,我国《中国人民银行法》明确规定,由央行代表政府来发行货币,财政与央行分离,央行发行的货币不能直接交给财政使用。

广义的财政赤字货币化,也是我国目前讨论的财政赤字货币化,包括QE,即财政发债之后,央行在二级市场上购买;包括财政发债之后,央行通过降准、MLF等方式,投放相应的流动性来对冲等手段。

我国当下的财政困局表现及对金融市场的影响

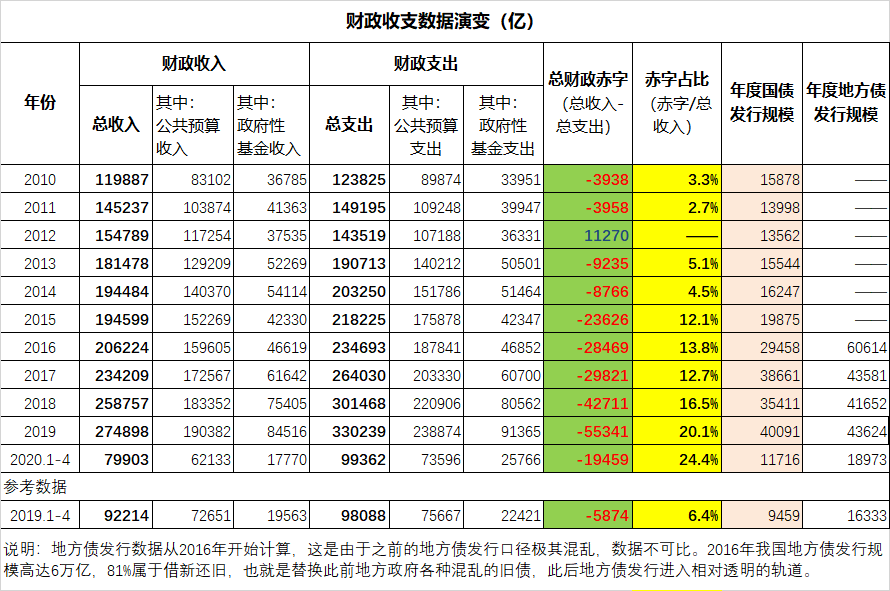

当下财政困局的表现是财政收入增速减缓,而因疫情导致的财政硬性支出仍在增加,政府通过“开源节流”已无法缓解赤字的持续增长,部分地方政府债务高企。

下表数据显示,财政收支的赤字自2015年开始巨额攀升,赤字占比由2014年的4.5%升高至2020年的24.4%。因受疫情影响,我国1-4月的全口径财政赤字规模达到19459亿,同比去年增加了2.3倍。

1、除地方政府债外,地方政府还存在多种隐性债务。随着地方平台融资增多,很多融资方式也是由政府进行担保。因此,城投债作为地方政府间接债务又被称为政府隐性债务。除此之外,地方政府又变相利用PPP或基金等方式,增加了潜在的政府债务。隐性债务的存在,使本就赤字过高的地方政府财政状况更加恶化。

2、政府融资大量挤占企业融资。债券市场作为企业融资的一个重要来源,由于政府背书的地方政府债、城投债的存在而受到挤压。过度追求政府信用、资产充足、业务变化低的主体也会导致工业类企业融资成本高,企业只有通过提高收益率来弥补与地方政府的信用差。

3、政府财政的支出中,大型项目中由于民营企业的业务模式灵活,成本控制严格,也是财政支付项目中标的主要来源,相比融资渠道顺畅的国有企业,财政资金对民营企业的拖欠,会给相关企业更大的经营和生存压力。

面对地方政府债务赤字亟待解决的问题,“财政赤字货币化”似乎是一个可选择方案,通过央行的负债表中持有政府债券,来缓解政府的财政赤字问题。欧美、日本等发达国家已有先例供我们参考。

美日两国财政赤字货币化的经济表现

美国采取的是最典型的财政赤字货币化形式。3月15日,美联储宣布重启“零利率+无限量化宽松”这一非常规货币政策工具组合,美联储自2008年金融危机后再次回到零利率时代。3月23日,美联储又宣布通过广泛新措施来为美国家庭和企业的信贷流动提供支持。

3月份以来,美联储的操作非常迅速,意在解决更为广泛的流动性危机,而非仅仅是股市崩溃。流动性危机是影响金价短期走势的重要因素,从金价走势来看,美国资本市场已走出流动性影响这个层面,回归到政策面和基本面。股市触底反弹,债市利率逐步下行并维持在低位,10年期国债利率从1月份1.88%下行至目前0.66%。

此次疫情出现后,日本也推出了大规模的经济刺激计划,在4月27日,日本央行决定加码货币宽松政策,撤销国债购买上限,并扩大公司债及商业票据的购买额度。日本的”财政赤字货币化”,是建立在日本长期通货紧缩的基础上进行的。因此,并未带来明显的通货膨胀,股票市场目前仍旧处于历史的高位区间;债市10年期国债利率从2001年的1.639%下行至目前的0.004%。

从上述美日两国的历史经验中得出,缓解金融市场的流动性危机以及推动国家经济增长,狭义的“财政赤字货币化”是不可借鉴的,当财政没了约束,会导致财政状况继续恶化,伴随剧烈通货膨胀。而广义的“财政赤字化”,量化宽松的效果要强于降准降息。

我国正逐步开启财政赤字货币化实践

首先,要明确一点,财政发多少债,货币政策放多少水的“直升机撒钱”政策在我国不会出现。在这种“直升机撒钱”的模式下,货币超发,会导致严重的通货膨胀,拥有大量资产的富人阶层资产面值增加,继续拉大我国贫富差距。

同时,这两年国家在大力推进“精准扶贫”和合作医疗,大量的贫困户、低保户通过财政资金给予补助,如果产生通货膨胀,在贫富差距继续拉大的情况下,势必要提高各种补贴,财政负担进一步加大,如此往复,陷入恶性循环。

现阶段提出“财政赤字货币化”的首要目的,是为地方政府注入流动性。本次两会中政府报告提出:赤字率提高到3.6%以上,在去年2.76万亿基础上增加1万亿赤字,连同1万亿特别赤字全部转移至地方,还增加了1.6万亿专项债。

国家正在逐步开启财政赤字货币化实践:专项债进入地方财政、特别国债进入中央财政,这些借来的钱以财政固定资产投资的形式流入城投系统,通过新建的城投项目回流到基建领域,带来新的就业机会,居民收入增加,进而提振消费水平,扩大内需。反过来,资金又以税收回流到财政系统,财政收入增加,逐步良性循环。

同时,在2020年的4月末,我国正式推出公募基建REITS,将现金流情况好的优质基建项目提前进行变现,来满足未来新建项目的短期融资需求,对城投企业来说,盘活存量资产,提升直接融资比重,降低企业杠杆率,化解城投债务风险。通过这两种方式,双管齐下缓解目前的财政困境。

大类资产应如何配置

在这种良性循环的财政赤字货币化模式下,将对各大类资产带来如下影响:

大宗商品:投资类的大宗商品,如黄金、白银等,将由于避险情绪下降导致价格从牛陡到牛平,随后呈震荡趋势;工业应用类的大宗商品,如原油、钢、铜等,将随着经济好转,需求量增加推动价格上升。

股票、股权:政策宽松环境下,各类资产的投资收益率降低,推动投资者风险偏好进一步增加。同时,本轮疫情冲击下,将会淘汰一批没有市场竞争力的问题企业,侧面帮助投资者淘汰劣质权益资产。股票、股权等高风险高收益资产将受青睐,资金流入推动价格上涨。

债市:政策宽松环境下,市场利率整体下行,债市整体走牛。

利率债:利率债主要受利率变动影响,市场利率整体下行,利率债收益走高。从配置债券久期来看,因为长期限国债收益率将持续下降,其作为基础利率指标,会推动国内整体融资成本的下降,导致债券市场高收益资产减少,因此,利好提前配置的长期限债券资产;同时,利率下行通道下,长久期利率债会获得比短久期利率之债更高收益。

信用债:由于地方政府的债务风险将得到根本缓释和解决,因此,相当于有地方政府背书的城投债迎来重大利好。而城投主体当中,聚焦新基建方向的企业将会获得更多的项目,从而增加更高利润,结合公募REITS为优质城投项目注入流动性,拥有优质资产的城投债将更受资金青睐;另一方面,由于城投债信用风险较低,债券投资者仍会将城投债作为信用债配置的主要方向,债券市场上持续挤压民企融资,迫使民企提高发行利率,而其中收益率较高的优质民企债也可以成为投资的重点。